CONTABILIDAD I

*ECUACIÓN PATRIMONIAL

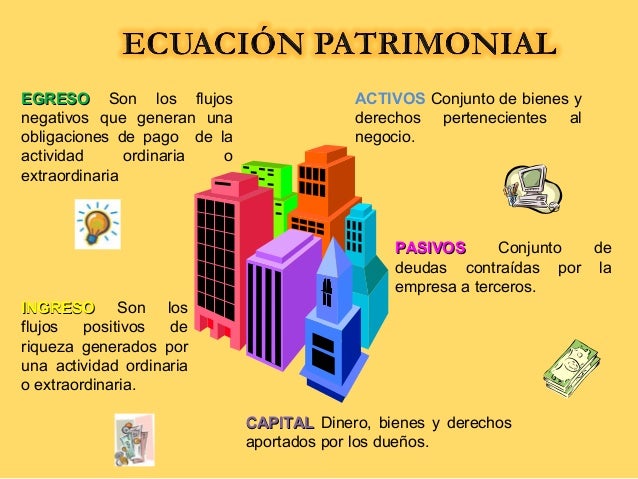

La Ecuación

Patrimonial es la resultante de comparar los recursos o Activos que son

propiedad de la empresa con las obligaciones internas (Patrimonio) y las

externas (Pasivo). Según el principio de dualidad económica la empresa como

persona es una ficción contable pues aunque esta sea una persona jurídica en

realidad no posee ningún recurso neto, pues todo lo que es de propiedad de la

misma lo adeuda bien a terceros (Pasivo) o bien a sus propietarios

(Patrimonio).

Esta ecuación

patrimonial posee dos términos: el de la izquierda representa todos los

recursos de propiedad de la empresa (Activo), el de la derecha representa a su

vez todas las obligaciones de la misma (Pasivo y Patrimonio) así:

*ECUACIÓN PATRIMONIAL

La Ecuación

Patrimonial es la resultante de comparar los recursos o Activos que son

propiedad de la empresa con las obligaciones internas (Patrimonio) y las

externas (Pasivo). Según el principio de dualidad económica la empresa como

persona es una ficción contable pues aunque esta sea una persona jurídica en

realidad no posee ningún recurso neto, pues todo lo que es de propiedad de la

misma lo adeuda bien a terceros (Pasivo) o bien a sus propietarios

(Patrimonio).

Esta ecuación

patrimonial posee dos términos: el de la izquierda representa todos los

recursos de propiedad de la empresa (Activo), el de la derecha representa a su

vez todas las obligaciones de la misma (Pasivo y Patrimonio) así:

Al igual que

cualquier ecuación los términos iniciales pueden ser intercambiados de la

siguiente manera:

*CUENTAS T

Podemos definir la cuenta T como la

representación gráfica de la cuenta contable con sus diferentes elementos.

La cuenta T nos permite hacer registros

contables y es la forma mas utilizada para registrar los diferentes hechos

económicos.

Aquí vemos cada uno de los elementos de la

cuenta como son:

1. Concepto o nombre de la cuenta

2. Código de la cuenta

3. Su lado debito

4. Su lado crédito

5. Sus movimientos débitos y crédito

6. Su saldo

El saldo de la cuenta es el resultado de

restar a los débitos el valor de los créditos. En el caso de la cuenta de

ejemplo, que es una cuenta del activo, en la cual su naturaleza es débito, el

saldo debe ser debito. Caso contrario sucede en una cuenta de naturaleza

crédito como el pasivo o el patrimonio, donde el saldo de la cuenta debe ser

también crédito.

La cuenta T nos permite visualizar

perfectamente que cada cuenta tiene un lado debito y un lado crédito, o un debe

y un haber, que cada cuenta tiene la capacidad de dar y recibir, cumpliéndose

así el principio de la partida doble, según el cual, en toda contabilización,

en todo registro contable, siempre hay como mínimo una cuenta que entrega y una

cuenta que recibe y que cada cuenta está en condiciones tanto de recibir como

de dar.

CLASIFICACIÓN DE LAS

CUENTAS

*DESCUENTOS COMERCIALES

Disminución o rebaja. Son aquellos donde el

descuento se hace directamente a la factura, y se hace normalmente cuando pagas

en efectivo y sobre la transacción ese descuento no se contabiliza.

CONTABILIDAD II

*REGIMEN SIMPLIFICADO

Pertenecen al régimen simplificado del

Impuesto a las ventas las Personas naturales comerciantes y artesanos que sean

minoristas o detallistas; los agricultores y ganaderos, que realicen

operaciones gravadas, así como quienes presten servicios gravados, siempre y

cuando cumplan con los requisitos y condiciones establecidas en el artículo 499

del Estatuto tributario.

*REGIMEN COMUN

especto al Impuesto a las ventas existen dos

responsables; el Régimen común y el Régimen simplificado.

Se considera responsable del impuesto a las

ventas toda Persona natural o Persona jurídica que venda productos o preste

servicios gravados con el Iva.

Son responsables del Impuesto a las ventas

pertenecientes al régimen común, todas las personas jurídicas y aquellas

personas naturales que no cumplan los requisitos para pertenecer el Régimen

simplificado. Toda Persona jurídica por el solo hecho de ser jurídica pertenece

al régimen común. Las personas naturales solo serán responsables del régimen

común si no cumplen todos o uno de los requisitos que la norma establece para

poder formar parte del Régimen simplificado.

Cuando una persona natural en un periodo

determinado deje de cumplir uno o varios de los requisitos que le permiten

estar en el Régimen simplificado, deberá actualizar el Rut en el periodo

siguiente y pasarse o inscribirse en el régimen común. Recordemos que en el

Impuesto a las ventas, el periodo es de dos meses, por lo que si supera los

topes en el periodo 4, en el periodo 5 ya debe ser responsable del régimen

común y cumplir con todas sus obligaciones.

*RETENCION EN LA FUENTE

La retención en la fuente no es ningún

impuesto, sino que es el simple cobro anticipado de un determinado impuesto que

bien puede ser el impuesto de renta, a las ventas o de industria y comercio.

Los impuestos son periódicos, ya sea mensual,

bimestral, anual, etc., por lo que el estado, necesitado de dinero diariamente

recurre a la retención el impuesto en la fuente que lo genera (compra,

prestación del servicio), y de esa forma recauda anticipadamente parte del

impuesto.

Elementos de la retención en la fuente.

La retención en la fuente tiene una serie de

elementos que señalamos a continuación.

Sujeto pasivo.

El sujeto pasivo es la persona o la empresa a

quien se le hace el pago y quien es objeto de la retención. Es la persona que

hace la venta o presta el servicio que genera el ingreso, y por tanto es quien

debe pagar el impuesto correspondiente, en este caso, de forma anticipada.

Agente de retención.

Es la persona o empresa que aplica o practica

la retención. Es quien realiza el pago y se convierte en recaudador el impuesto

mediante la retención en la fuente, de manera que cuando hace el pago al

proveedor no le entrega el 100% del valor de la operación, debido a que debe

retenerle un porcentaje con destino a las arcas del estado.

*INVENTARIOS

Los inventarios de una compañía están

constituidos por sus materias primas, sus productos en proceso, los suministros

que utiliza en sus operaciones y los productos terminados. Un inventario puede

ser algo tan elemental como una botella de limpiador de vidrios empleada como

parte del programa de mantenimiento de un edificio, o algo más complejo, como

una combinación de materias primas y subensamblajes que forman parte de un

proceso de manufactura.

-PERMANENTE

Sistema de inventario permanente o perpetuo

Con este método la empresa mantiene un

registro continuo de sus existencias y los costos de los productos o mercancías

que ha vendido.

González (p.89) además señala las siguientes

ventajas de este método sobre el periódico:

Permite un mejor control de los artículo y la

aplicación de técnicas de productos al poseer una información en tiempo rela de

los niveles de inventarios, rotaciones, evolución de precios, etc. Por tanto

mejora la toma de decisiones.

Facilita el recuento físico en el caso de que

esto sea necesario para llevar a cabo una verificación del inventario.

Permite reducir costes y ofrecer un mejor

servicio a los clientes, etc.

-

Sistema de inventario periódico

Con este método la empresa no

lleva un registro continuo de su stock, en cambio, realiza el conteo de

existencias al final del periodo o ejercicio y los resultados se plasman en los

informes financieros.

González (p.88) menciona como

principales características de este sistema:

- Es

costoso en cuanto se hace necesario paralizar la actividad de la empresa

para llevar a cabo el recuento físico de la mercancía lo que implica un

importante despilfarro de recursos.

- No

se sabe con exactitud el volumen de existencias en cada momento y

por tanto no permite llevar a cabo un seguimiento adecuado ni una

correcta política de productos (mermas, roturas, rotaciones,

rentabilidades, etc.)

*DEPRECIACIÓN DE ACTIVOS

En el ámbito de la contabilidad y economía, el

término depreciación se refiere a una disminución periódica del valor de un

bien material o inmaterial. Esta depreciación puede derivarse de tres razones

principales: el desgaste debido al uso, el paso del tiempo y la vejez. También

se le puede llamar a estos tres tipos de depreciación; depreciación física,

funcional y obsolescencia.

Se utiliza para dar a entender que las

inversiones permanentes de la planta han disminuido en potencial de servicio.

En contabilidad, la depreciación es una manera de asignar el coste de las

inversiones a los diferentes ejercicios en los que se produce su uso o disfrute

en la actividad empresarial. Los activos se deprecian basándose en criterios

económicos, considerando el plazo de tiempo en que se hace uso en la actividad

productiva, y su utilización efectiva en dicha actividad. Una deducción anual

de una porción del valor de la propiedad y/o equipamiento.

También se puede definir como un método que indica

el monto del costo imputable al gasto, que corresponda a cada periodo fiscal.

La depreciación es el mecanismo mediante el

cual se reconoce el desgaste que sufre un bien por el uso que se haga de él.

Cuando un activo es utilizado para generar ingresos, este sufre un desgaste

normal durante su vida útil que el final lo lleva a ser inutilizable. El

ingreso generado por el activo usado, se le debe incorporar el gasto,

correspondiente desgaste que ese activo ha sufrido para poder generar el

ingreso, puesto que como según señala un elemental principio económico, no

puede haber ingreso sin haber incurrido en un gasto, y el desgaste de un activo

por su uso, es uno de los gastos que al final permiten generar un determinado

ingreso.

*COMO SE CONTABILIZA LAS DEVOLUCIONES EN VENTA

En el

presente documento se expondrá la forma de contabilizar las devoluciones en

venta, cuando se utiliza el sistema de inventarios permanentes y periódico.

Cuando

un cliente devuelve una mercancía comprada, debe procederse a reconocer en la contabilidad este

hecho.

Es

preciso reversar cada uno de los movimientos realizados al momento de realizar

la venta en la proporción de la devolución.

La

única cuenta que no se reversa es la cuenta de ventas, puesto que existe una

cuenta específica para las devoluciones cual es la 4175.

Devolución

en ventas en el inventario permanente

Cuando

se lleva inventario permanente, la venta se contabiliza de la siguiente forma

(Suponiendo una venta de 1.000.000 mas Iva):

Cuenta

|

Debito

|

Crédito

|

110505

|

1.125.000

|

|

135515

|

35.000

|

|

240805

|

160.000

|

|

413505

|

1.000.000

|

|

613505

|

800.000

|

|

143505

|

800.000

|

Supongamos

ahora que el cliente nos devuelve el 50% de la mercancía, es decir, el valor de

500.000.

La

contabilización será:

Cuenta

|

Debito

|

Crédito

|

417505

|

500.000

|

|

240805

|

80.000

|

|

110505

|

562.500

|

|

135515

|

17.500

|

|

143505

|

400.000

|

|

613505

|

400.000

|

Hemos

asumido un costo

de venta de 800.000,

costo que debe ser determinado según el método de valuación de inventarios que

utilice la empresa.

Devolución

en ventas en el inventario periódico

Suponiendo

los mismos datos, la venta cuando se realiza el inventario periódico se

contabiliza de la siguiente manera:

Cuenta

|

Debito

|

Crédito

|

110505

|

1.125.000

|

|

135515

|

35.000

|

|

240805

|

160.000

|

|

413505

|

1.000.000

|

Vemos

que en este caso no se utiliza la cuenta de costo de ventas, puesto que éste es

determinado al finalizar el periodo mediante el juego de inventarios.

Nuevamente

trabajemos el supuesto en que el cliente nos devuelve la mitad de las

mercancías que adquirió.

La

contabilización de esa devolución es:

Cuenta

|

Debito

|

Crédito

|

417505

|

500.000

|

|

240805

|

80.000

|

|

110505

|

562.500

|

|

135515

|

17.500

|

Tampoco

se toca la cuenta de inventarios ni de costos puesto que estas no fueron

utilizadas al momento de la venta.

*COMO SE CONTABILIZA LAS DEVOLUCIONES EN

COMPRA

Las devoluciones que ser realice de mercancías

compradas, deben ser reconocidas en la contabilidad, y su tratamiento difiere

dependiendo del sistema de inventarios que la empresa utilice.

Recordemos que existen dos sistemas de

inventarios: Sistema permanente y Sistema periódico.

En el sistema permanente, las compras se

contabilizan en la cuenta 14 del activo, por tanto, las devoluciones en compras

cuando se utiliza el inventario permanente, afectarán esta cuenta.

En el sistema periódico, las compras son

contabilizadas en la cuenta 62, de modo que al hacerse una devolución en

compras utilizando el sistema periódico, se ha de afectar la cuenta 62.

Mientras que en la cuenta 14, simplemente se

acredita la devolución de la compra en la misma cuenta donde se debitó al

momento de la compra, para el caso de las compras en el inventario periódico se

utiliza una cuenta diferente, puesto que las compras se contabilizan en la

cuenta 6205 y las devoluciones en la cuenta 6225.

No hay comentarios:

Publicar un comentario